プレセール ダウンペイメント後の 銀行住宅ローン

金利ゼロ・マイナス金利の日本でお金を借りて、海外の上昇するトレンド物件を買いたい!ですね。

「日本の銀行」のローンで海外不動産取得は普通はローンを組みにくいです。

日本の不動産なら、銀行は不動産を抵当にしてお金を借りれます。

海外の不動産を、日本の銀行が抵当にはできません。日本のものではないからです。ですから、日本で聞き慣れている「住宅ローン」というというシステム以外の借り方をしなければなりません。

投資ビジネスを生業にするなら、事業ローンとしての借り入れもできるでしょう。ただし中小企業や個人事業主なら、都市銀行よりも普段から信用を築いている地方銀行に掛け合うと比較的借りやすいです。

紹介者がいると、さらに借り入れの可能性が高まります。

では、フィリピンの銀行でローンを組むには?

フィリピン不動産を買うときに組めるローンの説明です。

フィリピン不動産をローンで買うためのバイヤーのために、デベロッパーは銀行と提携を組んでいます。

CenturyPropertiesは、PNB(PhilippinesNationalBank)と提携

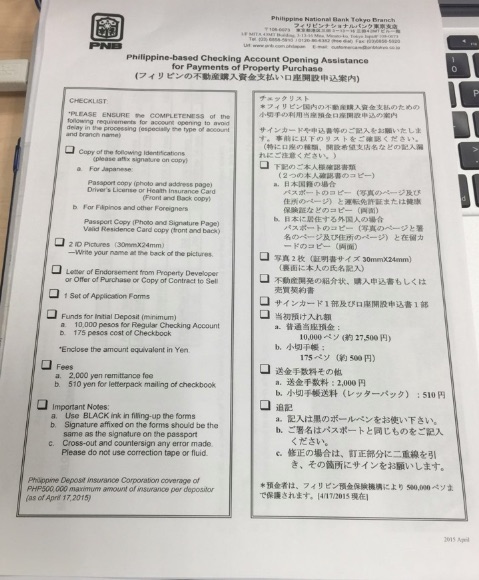

PNBは、日本に支店があります。

日本語対応なので、安心です。

<東京支店>PNB Tokyo

住所: 日本, 東京都港区三田3丁目13−16 3

<名古屋支店>フィリピン・ナショナル・バンク名古屋出張所

住所: 日本, 〒460-0003 愛知県名古屋市 中区錦3丁目24−24

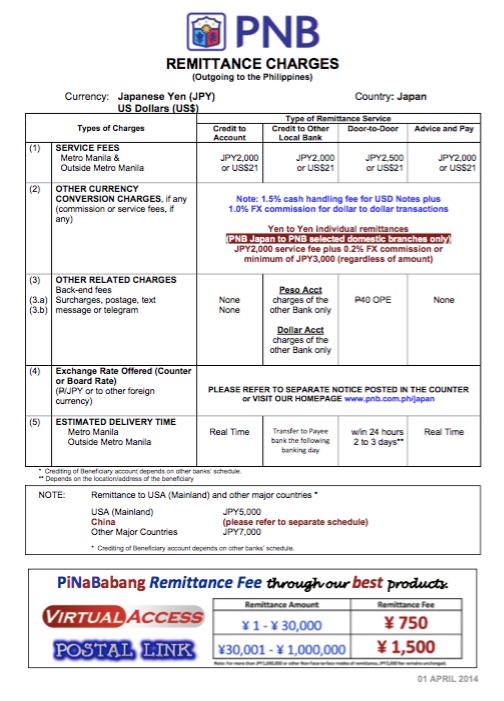

送金(Remittance)

このPNBからフィリピンの物件の会社にお金を毎月送ります。送金料は、この表によると2,000円(送金額によっても違う)。

フィリピン不動産ローンの支払い送金

フィリピン不動産ローンの支払い送金

http://www.pnb.com.ph/japan/images/stories/docs/Remittance_Charges.pdf

*会員登録をすると、毎月の送金料が安くなります。

フィリピンナショナルバンクから送金

フィリピンナショナルバンクから送金

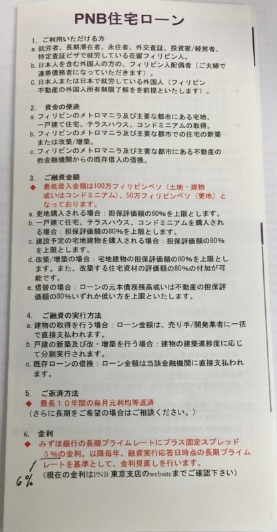

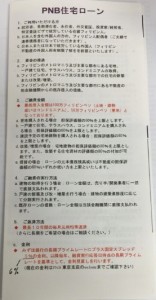

フィリピンナショナルバンク住宅ローン

フィリピンナショナルバンク住宅ローン

*規定や利率などは変更あります。

他の銀行でも住宅ローンは可能

PNBではなくても、たとえば

BDO(バンクデオロ) などフィリピンを代表するいくつかの銀行で、日本人でも住宅ローンを組むことが可能です。

税金あまり払ってなくて証明が・・・

という方もいますが、大丈夫です。

もちろんキャッシュで支払えるなら、割引も大きくてGOOD!

しかし、ターンオーバーまでの支払いを安く毎月払い(無利息です)残りをローンを組みたい場合、

CenturyPropertiesは独自のローンを持っています。

<InHouseLoan>

若干銀行よりも利率が高いけれど(現状は8%)万が一、

残金の支払いのローンが組めなくて現金か売却か迫られるということはありません。ご安心ください^^

そもそも、

最初に収入や通帳コピーなど審査により物件を販売しているので(結構厳しいです)

銀行ローンを組めないと銀行から蹴られるというケースはほぼありません。

ただしプレセールで購入したあと、他への投資で焦げ付いてしまったりの場合は、また別途ご相談ください^^

ネット上の「噂」に惑わされるな

買う・売るはご自身の判断ですが、国が違えばいろんなシステムが違います。

「日本ではこうなのに」と、そこで怒ったり諦めては投資は成功しません。

買ったものの、・・・という相談をよくいただきますが(私から買ってない、他のデベロッパーのコンドミニアム)黙っていては先に進みません。その販売エージェントや会社への質問も、一度で諦めないでください(日本ではありませんので一度言ったらわかると期待しないでください)

損切りした人の話は身近には聞きません。

逆に、プレセールで購入してまだあと1年のダウンペイメント(利息なしで建築完了まで毎月少しずつ頭金を払う)を残して売却し、利益を持って帰った人の話を聞きました。

私でわかる限りの範囲ですが、どんなご相談にも前向きに乗ります。

フィリピン不動産へ夢を持って投資する人の味方になりたいですし、困っている人の気持もわかります。

私でできることや質問などあれば、少し時間をいただくかもしれませんが、おこたえしたいと思います。

フィリピンの永住権取得、単身移住7年の日本人女性。発展する経済、Happyな国民性や気候などに夢を持ち、不動産投資中。FB友達申請・メッセージなどお待ちしています♪